O Fórum das Seis, composto pelas entidades representativas de docentes, funcionários técnico-administrativos e estudantes da Unesp, Unicamp, USP e do Centro Paula Souza, apresenta a seguir as justificativas para a imperiosa necessidade de mais recursos para as universidades estaduais paulistas, o Centro Paula Souza e a educação pública paulista em seu conjunto.

Como decorrência destas justificativas, a segunda parte do documento traz as propostas de emendas ao projeto da Lei de Diretrizes Orçamentárias (LDO) para 2021.

I. JUSTIFICATIVAS

I.1. Em relação aos recursos destinados à Unesp, Unicamp e USP

Embora tenham dotação orçamentária definida – no mínimo 9,57% do ICMS–Quota-Parte do Estado (ICMS-QPE) –, especialmente a partir dos anos 2000 os valores repassados mostram-se insuficientes para garantir a continuidade do funcionamento destas três universidades, que estão entre as melhores instituições de ensino, pesquisa e extensão do país.

Portanto, ressalte-se, a falta de recursos que as têm assolado não se caracteriza como “crise financeira”, mas sim como “crise de financiamento”, e tem três razões centrais, apresentadas a seguir.

– Expansão sem recursos adicionais e perenes

O governo estadual fez promover uma expressiva expansão de vagas e cursos nas três universidades a partir do início dos anos 2000, contudo, não aumentou a dotação orçamentária para tanto.

A expansão na Unesp, iniciada em 2002, resultou na criação de oito novos campi e num expressivo aumento de cursos – segundo dados de 2019, já são 451 cursos de graduação e de pós-graduação – e, embora cercada de promessas do então governador Geraldo Alckmin, foi feita sem a injeção de recursos perenes necessários para o seu custeio.

Quando a extinta Faenquil/Lorena, hoje EEL, foi anexada à Universidade de São Paulo, a promessa era de aporte suplementar de 0,07% da quota-parte do ICMS, o que não aconteceu.

Para a Unicamp, que criou o campus de Limeira, a promessa foi de mais 0,05% da quota-parte do ICMS, também “esquecida”.

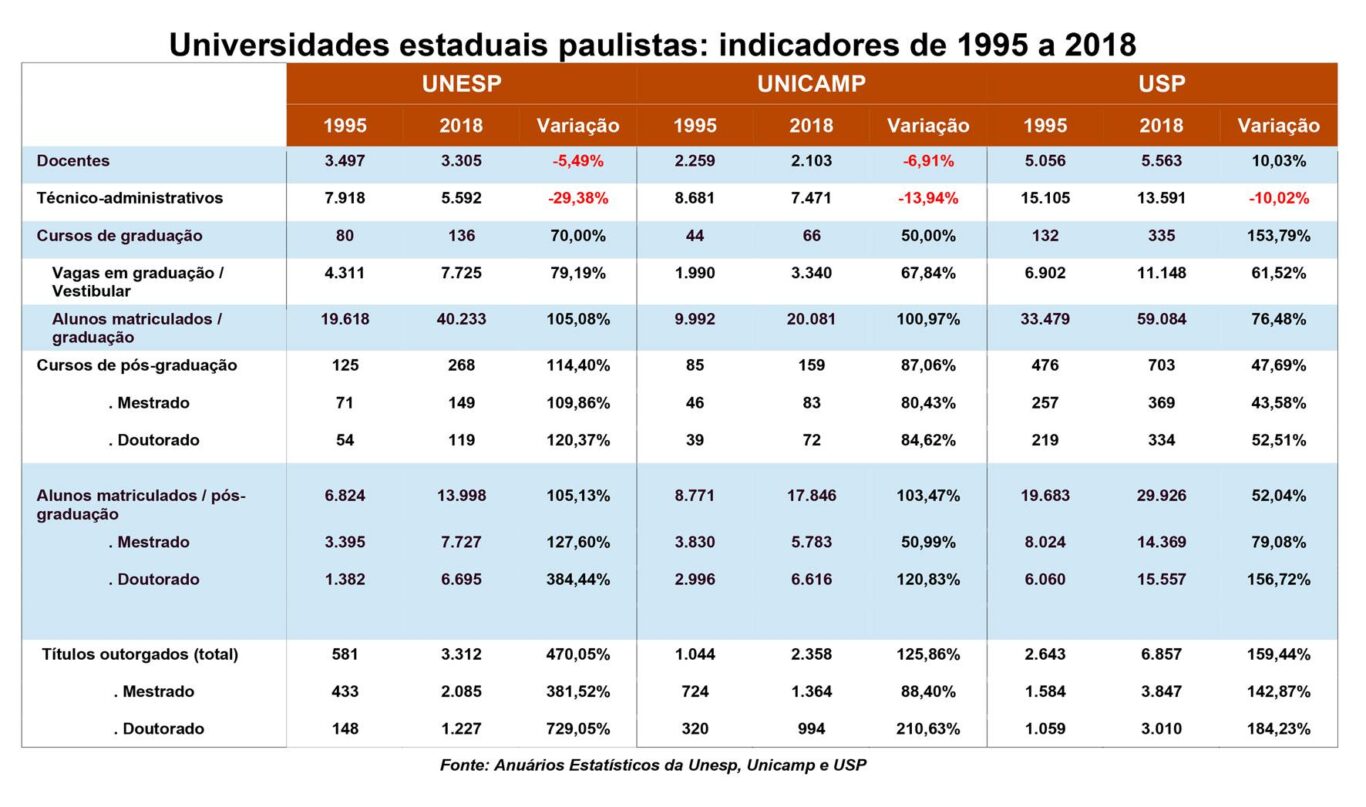

O quadro a seguir mostra como a Unesp, a Unicamp e a USP cresceram nos últimos anos, ao contrário do que ocorreu com seu quadro de pessoal – quadro este que constitui seu efetivo patrimônio social, pois é ele que de fato mantém as atividades de ensino, pesquisa e extensão de qualidade que têm caracterizado estas três instituições educacionais, colocando-as entre as melhores do país.

– Descontos indevidos

Antes de calcular o repasse dos 9,57% do ICMS-QPE às universidades, o governo retira do total arrecadado (que deve ser a base de cálculo), itens como recursos destinados a programas de Habitação, multas, juros de mora e dívida ativa. É importante ressaltar que nenhum destes descontos na base de cálculo é feito quando se calcula os 25% do ICMS-QPM destinados aos municípios paulistas.

Que nossa posição fique absolutamente clara: reafirmamos que todos os investimentos relativos aos direitos sociais – Saúde, Educação, Habitação, Previdência, entre outros – constituem obrigações do Estado – e são essenciais à população. Contudo, insurgimo-nos contra a subtração de recursos do financiamento de uma destas obrigações do Estado para sustentar outras delas, como por exemplo a retirada de recursos da Educação Superior Pública para financiar os programas habitacionais públicos, que é o que acaba acontecendo com a sistemática adotada de expurgar os recursos para programas habitacionais antes do cálculo dos 9,57% do ICMS-QPE destinados às universidades.

Além do desconto da Habitação, as seguintes alíneas do orçamento do Estado também são excluídas da base de cálculo do percentual para as universidades estaduais:

11180212 – ICMS – MULTAS E JUROS

11180214 – ICMS – DÍVIDA ATIVA – MULTAS E JUROS

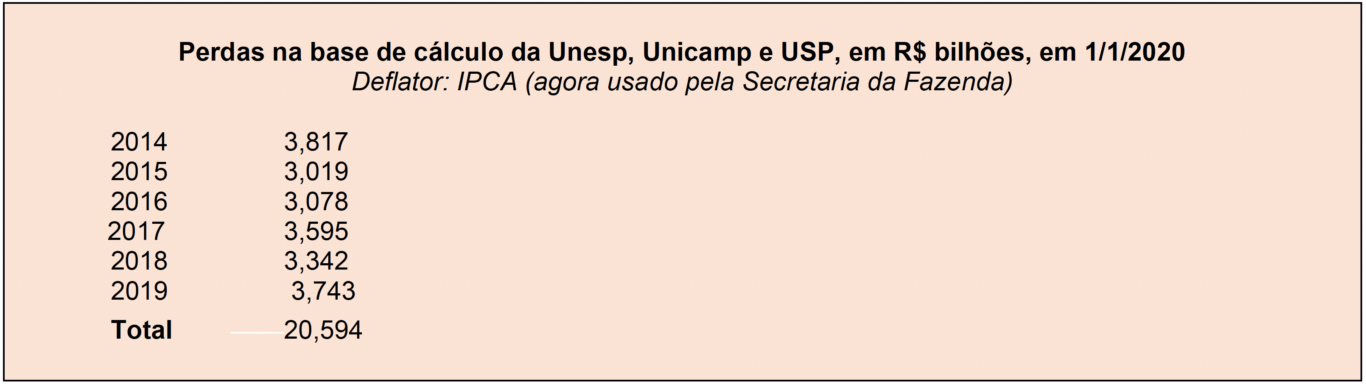

As perdas na base de cálculo do percentual para as universidades estaduais paulistas devido a esta “exótica” interpretação do artigo 5° da LDO feita pelo governo estadual são enormes. Vejamos.

OBS.: Nenhum destes descontos é feito quando é realizado o cálculo dos 25% do ICMS que vão para os municípios paulistas.

Ou seja, apenas de 2014 a 2019 deixaram de ser considerados na base de cálculo dos recursos para as estaduais cerca de R$ 20,594 bilhões. Isso resultou numa perda real de cerca de R$ 1,971 bi para Unesp, Unicamp e USP!

E nem estamos contando o montante de recursos que também é suprimido da base de cálculo do ICMS-QPE das universidades pela desastrosa redação dada à lei que criou o programa Nota Fiscal Paulista (desses recursos, só em 2016, R$ 1.493.450.235,62 (valores de 1/1/2020 – IPCA) deixaram de ser considerados na base de cálculo dos recursos para as estaduais paulistas). Desde 2016, também deixou de ser considerado na base de cálculo das universidades a arrecadação do ICMS sob o título ´´Fundo Estadual de Combate à Pobreza´´ (em 2019, R$ 968.919.057,47 deixaram de ser considerados).

Há tempos o Fórum das Seis vem denunciando essa inadequação. Ou seja, queremos que a Educação Superior Pública Estadual seja tratada pelo governo do mesmo modo como são tratados os municípios no que diz respeito ao cálculo dos 25% do ICMS-QPM, que é a parcela que lhes cabe.

Para corrigir essa distorção, e defender a Educação Pública e a qualidade do trabalho acadêmico realizado nas universidades estaduais paulistas, todos os anos o Fórum das Seis apresenta propostas à Lei de Diretrizes Orçamentárias, pleiteando o aumento da alíquota do ICMS-QPE e a inserção da expressão “do total do produto do ICMS-QPE”. Mesmo no percentual atualmente em vigor, é primordial que o repasse do ICMS-QPE seja feito a partir do “total do produto do ICMS-QPE”.

– Insuficiência financeira

O total dos recursos para o pagamento de aposentados e pensionistas das universidades estaduais tem sido indevidamente descontado dos recursos nelas investidos, ou seja, dos 9,57% do ICMS-QPE.

Soma-se a esse quadro um outro grave problema. A chamada insuficiência financeira – definida pelo Artigo 27 da Lei Complementar nº 1.010/2007, que criou a São Paulo Previdência (SPPREV), como “a diferença entre o valor total da folha de pagamento dos benefícios previdenciários e o valor total das contribuições previdenciárias dos servidores” – também tem sido custeada exclusivamente pelas universidades estaduais. Isso contraria o previsto na própria lei, que estabelece que “o Estado de São Paulo é responsável pela cobertura de eventuais insuficiências financeiras”.

Em 2019, essa insuficiência financeira correspondia, em média, a aproximadamente 19,58% dos recursos oriundos do ICMS-QPE, repassados pelo governo para a Unesp, Unicamp e USP, com um perfil de crescimento que, segundo prognósticos feitos a partir dos dados atuais, deverá alcançar um índice superior a 30% em 2026.

Assim sendo, o governo do Estado se apropria de recursos significativos das universidades – um verdadeiro sequestro – ao “interpretar” a lei a seu favor, alegando que estas instituições, como parte do Estado, estão obrigadas a cobrir tal insuficiência financeira. É necessário que o governo cumpra a lei em sua estrita definição do que seja a insuficiência financeira. Caso contrário, como mostram os números, Unesp, Unicamp e USP não sobreviverão nas próximas décadas, cabendo perguntar: a quem isso interessa? Pois, temos absoluta clareza de que isso não interessa à sociedade paulista e brasileira.

I.2. Em relação aos recursos destinados ao Centro Paula Souza

Embora rejeite a vinculação de verbas para o Centro Paula Souza, o governo tem usado, exaustivamente, as Escolas Técnicas (ETEC) e as Faculdades de Tecnologia (FATEC) como moeda eleitoral. Ao longo dos anos, a inauguração de novas unidades tem sido manchete constante na imprensa.

Uma expressiva expansão ganhou fôlego a partir de 2002, quando o Centro tinha 100 unidades. Em 2020, as informações oficiais apontam a existência de 296 unidades (223 ETEC e 73 FATEC), em 322 municípios paulistas, com 329 mil estudantes em cursos técnicos de nível médio e tecnológicos de nível superior. Essa gigantesca expansão não veio acompanhada dos recursos públicos necessários, levando a uma precarização crescente dos salários dos profissionais da instituição, bem como da sua infraestrutura física e laboratorial.

II. PROPOSTAS DE EMENDAS

II.1. Em relação à Educação Pública em geral

Artigo XXX – O Estado aplicará, em 2021, na manutenção e no desenvolvimento do ensino público, no mínimo trinta e três por cento (33%) do total do produto da receita resultante de impostos, incluindo os recursos provenientes de transferências.

II.2. Em relação aos recursos para as universidades

PROPOSTA 1:

Artigo 5º – Os valores dos orçamentos das Universidades Estaduais serão fixados na proposta orçamentária do Estado para 2021, devendo as liberações mensais dos recursos do Tesouro respeitar, no mínimo, o percentual global de 10% (dez por cento) do total do produto da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – Quota Parte do Estado, no mês de referência.

§ 1º – À arrecadação prevista no caput deste artigo serão adicionados 10% (dez por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei Complementar nº 87, de 13 de setembro de 1996, efetivamente realizada.

§ 2º – …..

§ 3º – …..

§ 4º – …..

§ 5º – Ao repasse previsto no caput deste artigo serão adicionados os recursos necessários ao pagamento da insuficiência financeira efetivamente realizada, conforme dispõe o artigo 27 da Lei Complementar nº 1.010, de 1º/06/2007.

§ 6º – O Poder Executivo envidará esforços no sentido da construção de um sistema de ensino superior público no estado e, respeitada a autonomia universitária, da adoção de tratamento isonômico nas instituições que o constituírem.

PROPOSTA 2:

Artigo 5º – Os valores dos orçamentos das Universidades Estaduais serão fixados na proposta orçamentária do Estado para 2021, devendo as liberações mensais dos recursos do Tesouro respeitar, no mínimo, o percentual global de 10,5% (dez e meio por cento) do total do produto da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – Quota Parte do Estado, no mês de referência.

§ 1º – À arrecadação prevista no caput deste artigo serão adicionados 10,5% (dez e meio por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei Complementar nº 87, de 13 de setembro de 1996, efetivamente realizada.

§ 2º – …..

§ 3º – …..

§ 4º – …..

§ 5º – Ao repasse previsto no caput deste artigo serão adicionados os recursos necessários ao pagamento da insuficiência financeira efetivamente realizada, conforme dispõe o artigo 27 da Lei Complementar nº 1.010, de 1º/06/2007.

§ 6º – O Poder Executivo envidará esforços no sentido da construção de um sistema de ensino superior público no estado e, respeitada a autonomia universitária, da adoção de tratamento isonômico nas instituições que o constituírem.

PROPOSTA 3:

Artigo 5º – Os valores dos orçamentos das Universidades Estaduais serão fixados na proposta orçamentária do Estado para 2021, devendo as liberações mensais dos recursos do Tesouro respeitar, no mínimo, o percentual global de 11% (onze por cento) do total do produto da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – Quota Parte do Estado, no mês de referência.

§ 1º – À arrecadação prevista no caput deste artigo serão adicionados 11% (onze por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei Complementar nº 87, de 13 de setembro de 1996, efetivamente realizada.

§ 2º – …..

§ 3º – …..

§ 4º – …..

§ 5º – Ao repasse previsto no caput deste artigo serão adicionados os recursos necessários ao pagamento da insuficiência financeira efetivamente realizada, conforme dispõe o artigo 27 da Lei Complementar nº 1.010, de 1º/06/2007.

§ 6º – O Poder Executivo envidará esforços no sentido da construção de um sistema de ensino superior público no estado e, respeitada a autonomia universitária, da adoção de tratamento isonômico nas instituições que o constituírem.

PROPOSTA 4:

Artigo 5º – Os valores dos orçamentos das Universidades Estaduais serão fixados na proposta orçamentária do Estado para 2021, devendo as liberações mensais dos recursos do Tesouro respeitar, no mínimo, o percentual global de 11,6 % (onze inteiros e seis décimos por cento) do total do produto da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – Quota Parte do Estado, no mês de referência.

§ 1º – À arrecadação prevista no caput deste artigo serão adicionados 11,6 % (onze inteiros e seis décimos por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei Complementar nº 87, de 13 de setembro de 1996, efetivamente realizada.

§ 2º – …..

§ 3º – …..

§ 4º – …..

§ 5º – Ao repasse previsto no caput deste artigo serão adicionados os recursos necessários ao pagamento da insuficiência financeira efetivamente realizada, conforme dispõe o artigo 27 da Lei Complementar nº 1.010, de 1º/06/2007.

§ 6º – O Poder Executivo envidará esforços no sentido da construção de um sistema de ensino superior público no estado e, respeitada a autonomia universitária, da adoção de tratamento isonômico nas instituições que o constituírem.

II.3. Em relação ao Centro Paula Souza

Artigo Y – O valor do orçamento do Centro Tecnológico Paula Souza será fixado na proposta orçamentária do Estado para 2021, devendo as liberações mensais dos recursos do Tesouro respeitarem, no mínimo, o percentual global de 3,3% (três inteiros e três décimos por cento) do total do produto da arrecadação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS – Quota Parte do Estado, no mês de referência.

Parágrafo único – À arrecadação prevista no caput deste artigo serão adicionados 3,3% (três inteiros e três décimos por cento) das Transferências Correntes da União, decorrentes da compensação financeira pela desoneração do ICMS das exportações, energia elétrica e dos bens de ativos fixos, conforme dispõe a Lei Complementar nº 87, de 13 de setembro de 1996, efetivamente realizada.

São Paulo, 21 de maio de 2020

Coordenação do Fórum das Seis

0 Comentários